Voici ma courte liste.

1. Fonds de placement immobilier – avec des frais raisonnables

Peu de gens apprécient les fonds de placement immobilier (FPI) à leur juste valeur. Pourtant, cette structure, qui est née au Canada dans les années 1990 de la restructuration du secteur des fonds communs immobiliers, est selon moi une petite merveille dont beaucoup de retraités à la recherche de revenus sont friands. En bref, détenir des parts d’un FPI, c’est presque comme posséder un groupe d’immeubles directement, sauf qu’on n’a pas besoin d’en assurer la gestion. Le fonds transfère la quasi-totalité des revenus nets d’opération à ses détenteurs de parts mensuellement.

En plus de simplifier la vie des investisseurs, les FPI apportent un premier degré de diversification, car ces fonds détiennent la plupart du temps plusieurs dizaines de propriétés, parfois dans plusieurs secteurs géographiques et de plusieurs types : bureaux, immeubles industriels, centres commerciaux, etc.

À mon avis, il y existe un véhicule encore plus merveilleux : le FNB de FPI. Je m’explique. Détenir un FPI individuel est probablement moins risqué et moins compliqué que de détenir des propriétés. Il demeure toutefois un problème : on s’expose à certains risques, tels que la mauvaise gestion ou encore des décisions qui tournent mal.

Par exemple, dans les années 2000, un FPI s’est lancé dans un mégaprojet de construction. Je l’avoue, leur affaire était très bien partie, car l’immeuble était déjà loué à 100 % avant même le début de la construction. Cela dit, l’équipe de gestion a commis une erreur : elle a amorcé la construction sans en avoir au préalable sécurisé le financement. Bref, à l’automne 2008, plus personne ne voulait financer le projet! On a finalement trouvé des fonds, mais à un coût exorbitant. À son plus bas, la valeur des parts du FPI avait fondu de plus de 80 %.

C’est ici qu’interviennent les FNB de FPI. En détenant un portefeuille d’une vingtaine de FPI, le FNB protège en partie l’investisseur contre le risque des titres individuels. Cependant, il y a un hic. Pour une raison qui m’échappe, les frais de gestion des FNB de FPI sont trop chers. Le ratio des frais de gestion (RFG) des trois plus grands FNB disponibles au Canada se situe entre 0,39 % et 0,61 %. Dans un contexte où on peut obtenir l’indice du marché total des actions canadiennes pour 0,06 %, les frais actuels des FNB de FPI représentent un anachronisme.

Alors, s’il te plait père Noël, je veux un FNB de FPI indiciel à un RFG de 0,20 %. Je promets d’être sage.

2. Actions mondiales ESG

Nous vivons une drôle de période. Alors que certains leaders politiques se moquent ouvertement des droits humains et de la dégradation des écosystèmes, l’intérêt envers les placements gérés en tenant compte des facteurs environnementaux, sociaux et de gouvernance (ESG) prend de l’ampleur.

Ainsi, la Caisse de dépôt et placement du Québec et le Régime de retraite des enseignants de l’Ontario, aussi appelé Teachers’, ont lancé des départements ESG et la firme de recherche MSCI emploie maintenant plus de 180 analystes qui utilisent la recherche provenant de données de masse, aussi appelées big data, afin de créer et maintenir des indices boursiers ESG. D’ailleurs, la firme BlackRock utilise les indices MSCI comme fondation de sa panoplie de FNB d’actions ESG offerts aux États-Unis.

Ces FNB couvrent la quasi-entièreté des marchés développés et émergents. Ils sont assez bien diversifiés et détiennent cumulativement plus de 900 titres individuels (voir tableau 1 ci-dessous) avec des frais de gestion très raisonnables de surcroît. Au Canada, nous n’avons que le iShares Jantzi Social Index, qui couvre les actions canadiennes uniquement. Donc, à mon avis, un FNB mondial ESG qui investit à part égales entre les actions canadiennes, américaines et internationales ferait un tabac.

Source du tableau 1: iShares

3. Obligations canadiennes un à quinze ans

Quand vient le temps de faire des placements en obligations, je suis un partisan des FNB de marché total tels que le BMO Obligations totales (ZAG), le Vanguard Canadian Aggregate Bond Index (VAB) ou encore le iShares Core Canadian Universe Bond Index (XBB). Cependant, il y a peut-être moyen de faire mieux.

Comprenez-moi bien. Cela fait près de vingt ans que je m’efforce de persuader clients, amis et famille qu’on ne peut pas prédire les marchés. Il existe toutefois quelques rares exceptions.

Par exemple, il y a une très haute probabilité que les taux de long terme soient plus élevés que ceux de court terme la plupart du temps. Dans le jargon, on dit que la courbe de rendement est positive. C’est ce qui explique l’existence d’une prime d’échéance : les titres à long terme sont plus payants que ceux à court terme. Selon le Global Investment Yearbook, la prime entre les obligations gouvernementales à long terme et les bons du Trésor à l’échelle du marché mondial s’est élevée à 1,2 % entre 1900 et 2017. Voilà pour ma première prévision.

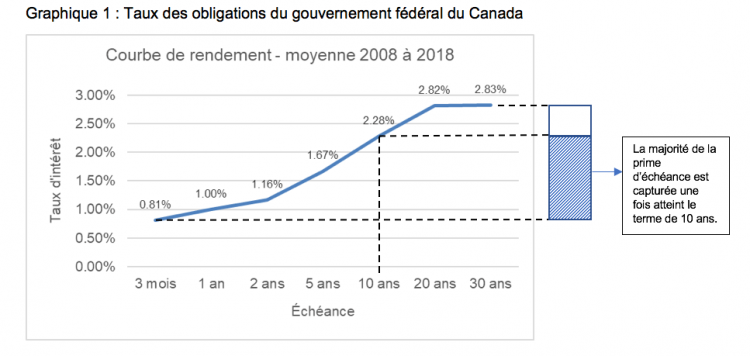

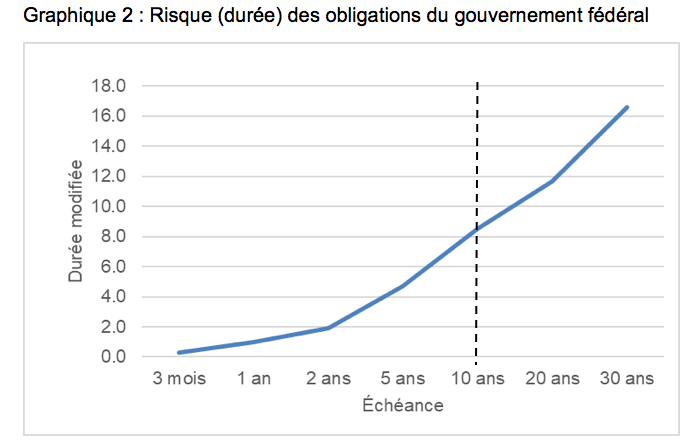

Maintenant, passons à une deuxième prévision: la majorité de la prime d’échéance pourra, la plupart du temps, être récoltée avec des obligations dont les échéances sont de dix ans et moins. Le graphique 1 ci-dessous illustre la courbe de rendement moyenne des dix dernières années. Environ les trois quarts de la prime d’échéance est capturée lorsqu’on atteint le terme de 10 ans. Le graphique 2 illustre le risque de chaque terme d’obligation – tel que mesuré par la durée modifiée. Lorsqu’on dépasse l’échéance de dix ans, le risque augmente dramatiquement.

Sources des graphiques : Bloomberg, PWL Capital

NDLR: Pour agrandir le graphique 1, le graphique 2 et le tableau, allez dans la section Documents.

Récapitulons : les obligations de longue échéance tendent à produire un rendement faiblement supérieur aux obligations d’échéance dix ans, mais sont beaucoup plus risquées. Pourquoi donc? L’explication la plus courante est que les caisses de retraite et les sociétés d’assurance vie en ont grand besoin pour apparier leurs actifs à leurs passifs, qui sont de très long terme eux aussi.

Certaines caisses de retraite, notamment Teachers’, vont même jusqu’à emprunter sur les marchés pour augmenter leur portefeuille d’obligations à long terme. Ces grands volumes d’achats font augmenter les prix et par conséquent, diminuer le taux d’intérêt des obligations de longue échéance.

Bref, je propose un FNB qui détiendrait l’indice de marché total, mais qui exclurait les titres qui viennent à échéance au-delà de quinze ans. Je suggère de conserver les titres entre 10 et 15 ans pour augmenter le rendement et préserver la diversification du portefeuille. Un tel FNB ne paierait pas beaucoup moins d’intérêt que celui qui réplique le marché total, mais serait substantiellement moins volatil.

Raymond Kerzérho, CFA, MBA, est le directeur de la recherche de PWL Capital. Il enseigne également la finance à l’Université McGill et anime le balado « L’investissement décomplexé », disponible sur iTunes, Googleplay et pwlcapital.com.